家族信託の活用によって、「資産をどう託す?」という不安を解消する選択肢が増えてきます。

高齢化が進む現代社会では、「自分の資産をどう管理し、誰にどのように託すか」といった終活の悩みが身近な問題になりつつあります。

従来は遺言書や成年後見制度で対応してきました。しかし、これらの方法ではカバーしきれないケースも増えています。

そんな中で注目されているのが「家族信託」という仕組みです。自分の意思を生かしつつ、信頼できる家族に財産管理や承継を託せる柔軟な制度として、多くの人が導入を検討し始めています。

この記事では、家族信託の基本から具体的な活用例、注意点までをわかりやすく解説します。相続や老後資産に不安がある方は、ぜひ参考にしてください。

家族信託とは?まずは基本から理解しよう

人生の後半に向けて「資産をどう守るか」「誰にどう託すか」は、避けて通れないテーマです。そんな課題に柔軟に対応できるのが「家族信託」です。まずは仕組みと、なぜ今選ばれているのかを理解しましょう。

家族信託の仕組みと登場人物

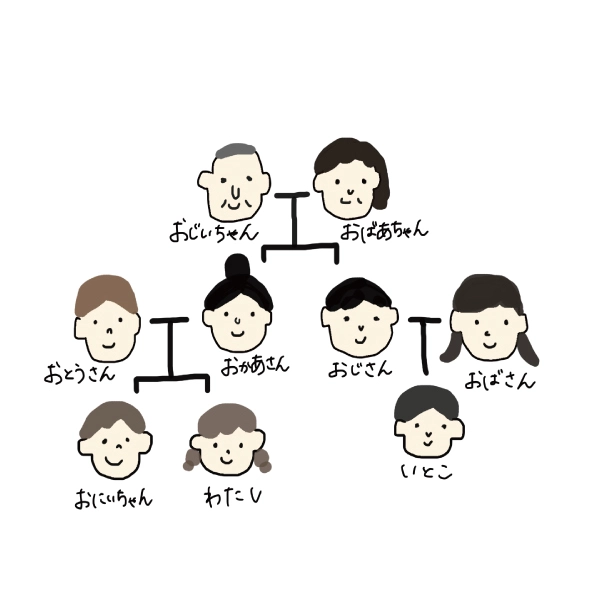

家族信託は、信頼できる家族などに財産の管理や運用を託す制度です。主に登場するのは以下の3者です。

- 委託者(財産の持ち主):自分の財産を託す人。たとえば高齢の親が該当します。

- 受託者(託される人):財産を管理・運用する人。多くは子どもや配偶者が担います。

- 受益者(利益を受ける人):財産から得られる利益を受け取る人。通常は委託者自身、または他の家族が該当します。

このように、家族信託では「所有と管理を分ける」ことで、財産を託しながらも、自分や家族の意思を反映した柔軟な対応が可能です。

遺言書との違いは、「生前から管理を託せる点」です。また、成年後見制度と異なり、本人の判断能力があるうちに自ら設計でき、柔軟な対応が可能です。

なぜ今、家族信託が選ばれているのか

家族信託が注目されている背景には、日本の高齢化と認知症リスクの増大があります。認知症になると、銀行口座の凍結や不動産売却の制限がかかり、家族でも自由に動かせなくなるケースが少なくありません。

家族信託を活用すれば、将来の判断能力低下に備えて、「もしも」のときにもスムーズな財産管理が可能です。たとえば、親が元気なうちに信託契約を結んでおけば、認知症発症後も受託者(子どもなど)が管理を継続でき、日常の手続きに支障が出にくくなります。

また、遺言では難しい「二次相続(配偶者の死後に子へ渡す)」の設計や、「障がいをもつ子の生活資金の管理」といった細かな希望も反映できるため、多様なニーズに応えられる点も大きな魅力です。

家族信託の活用シーン4選

家族信託は単なる相続対策にとどまらず、さまざまなライフステージや家庭環境に合わせて柔軟に設計できるのが大きな特徴です。ここでは、実際に多くの人が家族信託を選んでいる4つの代表的な活用ケースをご紹介します。

1、認知症に備えて財産を安全に管理

高齢化社会が進む中、「親が認知症になったら、財産管理はどうするのか?」という不安は多くの家庭において現実的な課題です。

認知症を発症すると、銀行口座は凍結され、不動産の売却も一切できなくなります。成年後見制度で対応する方法もありますが使途が限定される、柔軟性に欠けるといった課題があります。

その点、家族信託を使えば、元気なうちに信頼できる家族に財産の管理・処分を託すことができ、認知症になった後も預貯金の引き出しや不動産の活用を継続可能です。生活費の支払いから施設費用の手配まで、家族がサポートできる環境を事前に整えておくことができます。

2、障がいを持つ家族の将来支援

障がいを持つお子さんがいる家庭にとって、親亡き後の生活支援は最大の懸念事項です。「自分がいなくなった後、この子はどうなるのか」と悩む親御さんは少なくありません。

家族信託を活用すれば、親が生前に資産の管理・使い道を設計しておくことができます。さらに、子どもが直接財産を管理する必要がありません。そのため、安心して暮らしを支援できます。

例えば、

- 生活費

- 医療費

- 住まいの費用

これらを毎月一定額支給する仕組みを信託契約に盛り込むことも可能なのです。

また、遺産相続で一括して財産を渡すよりも、計画的かつ安全にサポートを続けられるという点で、信託は非常に有効な手段といえるでしょう。

3、不動産の円滑な承継と運用

家族信託の活用は親が所有している不動産を子どもに引き継ぐ際にも有効です。

例えば、共有名義にしてしまうと、後々の管理や売却で意見が分かれてトラブルになりがちです。また、名義変更には費用や手続きも必要になります。

そこで、家族信託を使えば、所有権の名義は変えずに、受託者(たとえば長男)に管理や処分を任せることができます。そのため、たとえば賃貸物件であれば、修繕・契約更新・売却などをスムーズに行うことが可能になります。

さらに、信託契約の中で「この物件は次は◯◯に承継させる」といった次の代の相続方針まで決めておけるため、資産の長期的な承継プランが設計しやすくなります。

★関連記事:不動産相続で家族信託を活用|新しい相続対策のすすめとは?

4、事業承継対策としての活用

中小企業や個人事業主にとって、会社の資産や株式を「誰に」「どのように」継がせるかは重要な経営課題です。特に、経営者が高齢化し後継者を決めても、法的な引き継ぎがスムーズに進まないことも多くあります。

家族信託を活用すれば、会社の株式を信託財産とすることで、委託者の意思に基づいて段階的に後継者に経営を引き継がせることができます。また、万が一の病気や急逝といった事態にも備えた柔軟な設計が可能で、経営の空白期間を生まない仕組みを作ることができます。

後継者教育を進めながら、財産の権限や配当をコントロールできる点で、家族信託は事業承継の強力なツールとなるのです。

家族信託を活用する際の注意点

家族信託は柔軟で効果的な制度です。しかしながら、その設計や運用を誤ると、逆にトラブルやコストが発生するリスクもあります。信託は「契約」であるため、慎重な検討と準備が不可欠です。

ここでは、家族信託を活用する際に押さえておきたい3つの重要な注意点を紹介します。

信託契約の設計がすべてを左右する

家族信託の根幹を成すのが「信託契約書」です。この契約書に記載された内容が、信託のすべてのルールになります。

たとえば、信託の目的が不明確だと、受託者の判断に迷いが生じたり、他の家族から不信感を持たれたりすることがあります。また、信託財産として何を含めるのか(不動産・預貯金・株式など)、信託の終了条件や受益者が亡くなったあとの承継先まで明記しておかなければ、将来の相続トラブルを防ぐことはできません。

信託契約の設計には、自分たちの目的をしっかり反映させることが最大のポイントです。その際には、専門家のアドバイスを受けながら作成することをお勧めします。

信頼できる受託者を選ぶために

家族信託における「受託者」とは、財産を実際に管理・運用する役割を担う人物です。この受託者を誰にするかで、信託の安心感・実行力は大きく左右されます。

たとえば親族を受託者にすれば柔軟に動くことができます。しかしその一方で、金銭トラブルや人間関係の摩擦が起きやすくなる可能性もあります。そこで、弁護士・司法書士・信託会社などの専門家や法人を選べば、中立的かつ法的な管理が可能ですが、その分報酬や手数料が発生します。

「信頼性・事務処理能力・公平性」のバランスを考え、自分や家族の状況に合った受託者を慎重に選びましょう。

費用や税務の観点からの検討も重要

家族信託の活用は無料でできる制度ではありません。まず、信託契約を公正証書で作成する場合は数万円〜十数万円の費用がかかります。また、不動産を信託する場合は名義変更の登記費用や登録免許税も発生します。

さらに、税務上の仕組みも複雑で注意が必要です。家族信託では、原則として受益者に課税される「信託課税制度」が適用されます。例えば、信託中に発生する不動産収益や配当金などがあれば、それは受益者の所得として課税対象になります。

また、相続時には信託終了に伴う相続税の課税が発生します。そのため相続税対策として信託を活用する場合には、税理士などの専門家と連携して設計することが重要になります。

家族信託を始めるためのステップ

家族信託は自由度の高い制度です。だからこそその分、準備と手続きにしっかりと時間と知識を要します。ここでは、家族信託をスムーズに始めるための基本的な流れと、各ステップで注意すべきポイントを解説します。

専門家への相談と事前準備

家族信託を検討し始めたら、まずは専門家に相談することをおすすめします。信託は法律・税務・不動産など多岐にわたる知識が必要な制度のため、自己判断ではリスクが伴います。

- 司法書士は主に不動産の登記や信託契約書の作成をサポートします。

- 弁護士は相続人間のトラブル予防や、法的な整合性の確認を担当します。

- 信託コーディネーターやFP(ファイナンシャルプランナー)は、全体の設計支援や資産分析、信託後の運用支援を行うこともあります。

どの専門家に依頼するかは、信託の目的や財産の内容、家族の事情に応じて決定しましょう。

契約書作成から信託開始までの流れ

専門家と方針を確認したら、実際に信託契約の作成・開始に向けて以下のステップを踏みます。

- 財産のリストアップ

- 信託に含める資産を洗い出します。不動産、預貯金、有価証券、会社の株式など、対象は多岐にわたります。

- 契約内容の設計・決定

- 誰が「委託者」「受託者」「受益者」になるのか。信託の目的や終了時期、管理方法などを細かく設計します。この段階が最も重要です。

- 信託契約書の作成と公正証書化

- 法的効力を明確にするため、公証人役場で公正証書として信託契約書を作成するのが一般的です。内容の確認や文言の調整は、司法書士などの専門家がサポートします。

- 信託の開始と登記手続き(不動産の場合)

- 不動産を信託した場合は、法務局で所有権の「信託登記」が必要です。これにより、法的にも信託がスタートします。

このように、家族信託は段階的に進めていくことで、安心して資産管理や承継の準備ができます。まずは気軽に相談し、現状の課題や希望を整理することが第一歩です。

家族信託は“未来の安心”を実現する手段のひとつ

家族信託は、将来の財産管理や相続に関する不安を軽減し、「自分らしく」「家族に迷惑をかけない」ための有効な手段です。

遺言書や成年後見制度だけではカバーしきれない課題にも、柔軟に対応できるのが家族信託の強みです。

特に認知症や介護、事業承継、障がいを持つ家族の支援といった場面では、現実的で実用的な仕組みとして大いに力を発揮します。

「まだ早いかな」と思っている今こそが、実は最適なタイミングです。

将来「備えておけばよかった」と後悔しないよう、今から少しずつ準備を始めてみてはいかがでしょうか。

家族信託は、大切な人への思いやりを“かたち”にする、新しい終活の選択肢です。

家族信託の不安や疑問、LINEで今すぐ相談!

- 「うちの財産状況でも家族信託は使えるの?」

- 「認知症対策に向いてるって本当?」

そんな疑問や不安は、専門家に聞くのが一番の近道です。

\ 相続・財産管理・終活のお悩みに丁寧に対応! /

専門家があなたの状況に合わせて、わかりやすくアドバイスします。

👉 [LINEで無料相談する](24時間受付中/スマホから簡単にOK)

迷ったその時が、備えを始めるベストタイミングです。

問い合わせフォームからのご相談やお電話でのご相談も承っております。ぜひ、お気軽にご相談ください。